語言

阿拉伯語

阿拉伯語

俄語

俄語

葡萄牙語

葡萄牙語

日語

日語

西班牙語

西班牙語

浙江沖床廠家|11月中國出口超預(yù)期,2021年能否延續(xù)?

Dec 16, 2020

浙江沖床廠家根據(jù)最新發(fā)布的11月數(shù)據(jù)獲悉,中國出口遠(yuǎn)超預(yù)期,外貿(mào)仍保持較高熱度,這一趨勢在2021年會如何演繹?

11月中國出口有多強(qiáng)?

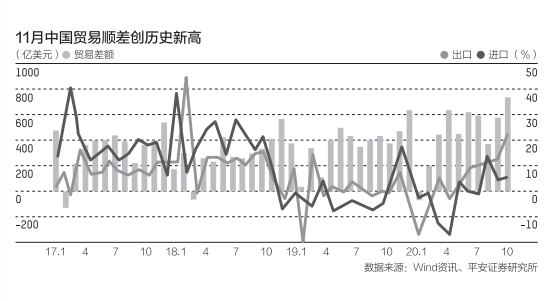

由于歐美二次疫情反彈及其對產(chǎn)能的沖擊,11月我國以美元計價出口同比增速高達(dá)21.1%,遠(yuǎn)超前值11.4%和市場預(yù)期的9.5%,貿(mào)易順差升至754.3億美元,從地區(qū)和產(chǎn)品層面都呈現(xiàn)出全面開花的高景氣。

在出口地區(qū)方面,11月出口高景氣體現(xiàn)在四個方面:

一是中國出口第三大貿(mào)易伙伴美國的同比增速高達(dá)46.1%,創(chuàng)年內(nèi)新高。原因有二:一方面,中美貿(mào)易摩擦導(dǎo)致2019年11月中國出口美國的金額是當(dāng)年低點,造就了今年面臨的低基數(shù)效應(yīng);另一方面,美國疫情急劇惡化,10月開始封鎖措施有所趨嚴(yán),11月美國制造業(yè)PMI有所回落,但11~12月美國圣誕節(jié)消費旺季仍維持不變,從中國補庫存的需求十分旺盛,提振了我國消費品出口。

二是中國出口第二大貿(mào)易伙伴歐盟的同比增速攀升至8.6%,年內(nèi)首次轉(zhuǎn)正。11月歐洲新一輪疫情及封鎖加劇了供給下滑,防疫物資和消費品需求增加導(dǎo)致其供需缺口再次擴(kuò)大,助推中國對歐盟出口由負(fù)轉(zhuǎn)正。

三是中國出口第一大貿(mào)易伙伴東盟的同比增速仍保持10%的兩位數(shù),小幅低于9月峰值的14.4%。二季度以來,疫情沖擊在東盟漸趨明朗,但疫情總體可控且優(yōu)于全球,經(jīng)濟(jì)重啟較快,東盟國家供需缺口縮小從而降低了對中國出口的依賴。

四是中國出口日本的同比增速為5.6%,連續(xù)兩個月保持正增長。進(jìn)入2020年二季度以來,中國對日本出口同比增速和自日本進(jìn)口同比增速均有所上升,中國對日本出口同比增速回升尤其明顯且出現(xiàn)正增長。

在產(chǎn)品方面,三大支柱形成了對11月出口高景氣的支撐:第一支柱是防疫相關(guān)的醫(yī)療物資出口增速出現(xiàn)反彈。11月國內(nèi)防疫物資出口增速22.8%,對出口形成1.1個百分點支撐,止住了5月以來的邊際下滑趨勢。第二支柱是海外房地產(chǎn)市場火爆,引致家具、家電、玩具、出口增速大幅擴(kuò)大。海外對傳統(tǒng)產(chǎn)品的需求十分旺盛,家具類產(chǎn)品出口增速攀升至43.8%的歷史新高。第三支柱是歐美部分地區(qū)重新啟動封鎖及居家辦公,大幅推高對科技類產(chǎn)品需求。

在出口大增的同時,雖受高基數(shù)影響11月進(jìn)口有所回落,但國內(nèi)生產(chǎn)景氣程度仍居高位。11月國內(nèi)制造業(yè)PMI為 52.1%,較10月回升0.7個百分點,其中進(jìn)口PMI指數(shù)較10月回升0.1個百分點至50.9%,總體都在擴(kuò)張區(qū)間,11月我國進(jìn)口金額為1926.5億美元,同比增速由10月的4.7%回落至4.5%,更主要是受到2019年高基數(shù)的影響。從國別來看,中國自日本、東盟和韓國的進(jìn)口增速出現(xiàn)回升,分別為7.1%、6.5%、5.9%;但自美國和歐盟的進(jìn)口增速出現(xiàn)不同程度的回落,分別錄得32.7%和4.5%,可能與疫情反復(fù)對供應(yīng)能力的拖累有關(guān)。

從前11個月來看,中國進(jìn)出口規(guī)模與2019年持平,累計出口和進(jìn)口背離加大,貿(mào)易順差大幅增加。今年1~11個月,我國進(jìn)出口總值4.17萬億美元,同比增長0.6%。其中,出口總金額增至2.31萬億美元,增幅為2.5%;進(jìn)口總金額為1.86萬億美元,降幅為1.6%;前11個月貿(mào)易順差為4599.2億美元,同比增23%。

2020年出口的總量、國別和產(chǎn)品特征

如何看待2020年中國出口的特點?可以從三大視角看。

其一,從總量層面看,由于疫情所引發(fā)的供應(yīng)端替代效應(yīng),中國憑借完備的產(chǎn)業(yè)鏈、供應(yīng)鏈和快速修復(fù)的產(chǎn)能,出口迅速擠占其他市場份額,占全球市場份額小幅上升至17%。新冠肺炎疫情從2020年3月開始在全球大幅蔓延,產(chǎn)能暫時關(guān)閉和二次疫情的反復(fù),致使美歐和部分新興市場的補庫存需求較為強(qiáng)烈,中國疫情率先被控制以及復(fù)工程度的全球領(lǐng)先,引發(fā)中國出口企業(yè)對全球其他市場的供應(yīng)替代效應(yīng)。中國出口占全球份額在2020年二季度出現(xiàn)快速提升,從近三年均值的14%,快速提升至17%以上。

其二,從國別層面看,中國出口市場份額的替代效應(yīng)覆蓋包括美國、歐盟等發(fā)達(dá)經(jīng)濟(jì)體和金磚國家在內(nèi)的新興市場經(jīng)濟(jì)體,但兩者存在一定的時間差。新冠肺炎疫情從2月底在全球快速蔓延,在3月7日至5月8日的兩個月內(nèi),“中國停+歐美飆”的3.0階段直接推高了中國對美國、歐盟等發(fā)達(dá)經(jīng)濟(jì)體的設(shè)備類、汽車零部件等產(chǎn)品的出口替代效應(yīng);而在5月9日至8月31日的“歐美V+新興飆”的4.0階段,印度、巴西等新興市場國家成了全球疫情的“震中”,印度、印尼、越南的家具、紡織服裝、原料等產(chǎn)品則被中國出口替代。

雖然新興市場新增病例增速快于發(fā)達(dá)經(jīng)濟(jì)體,但全球出口份額中被中國替代的并沒有發(fā)達(dá)國家那么明顯,畢竟部分新興經(jīng)濟(jì)體是能源、食品等供應(yīng)方,受影響較為有限;另一方面,中國出口制造業(yè)的升級也更多對標(biāo)了歐美出口產(chǎn)品和市場。

其三,從產(chǎn)品層面看,防疫相關(guān)物資出口呈現(xiàn)先揚后抑,而非防疫物品出口則是先抑后揚,但整體上中國出口表現(xiàn)為平穩(wěn)反彈。從出口回升節(jié)奏來看,防疫物資是支撐上半年出口的核心力量,非疫情產(chǎn)品從三季度開始拉升出口的中樞,可以看出疫情對中國出口的結(jié)構(gòu)性影響。

2021年中國出口會如何演繹?

展望2021年,2020年中國出口強(qiáng)勢態(tài)勢能夠在2021年延續(xù)多久,防疫相關(guān)物資需求和供給替代效應(yīng)的變化是兩大關(guān)鍵的影響因素,如果防疫相關(guān)物資需求和供給替代效應(yīng)均出現(xiàn)減弱,中國明年出口將可能會出現(xiàn)同比趨緩。

我們認(rèn)為,全球疫苗的普及和全球經(jīng)濟(jì)修復(fù)強(qiáng)度是兩大核心變量。從目前來看,2021年初新冠疫苗獲得監(jiān)管批準(zhǔn)并允許上市的概率較高,疫苗2021年全年內(nèi)的批量生產(chǎn)、區(qū)域分配和接種效率等因素也會對全球各國的產(chǎn)能和補庫存產(chǎn)生差別性影響,這也間接決定了中國出口增速的節(jié)奏。

其一,疫苗分配順序方面,發(fā)達(dá)國家將先于新興市場國家。歐盟二次疫情比第一波更嚴(yán)重,其中16國二次疫情前三個月的總死亡病例已超越一次疫情總和。英國藥品與保健品管理局上周領(lǐng)先全球,率先給予輝瑞/BioNTech疫苗緊急使用授權(quán),這款疫苗已經(jīng)陸續(xù)送抵英國各地醫(yī)院,英國已確定在12月8日啟動新冠疫苗接種計劃。預(yù)計發(fā)達(dá)國家將在明年一季度基本覆蓋高危人群,三季度將大概率完成大規(guī)模接種。對于獲得疫苗相對滯后和疫苗接種系統(tǒng)相對落后的新興市場國家來說,明年二季度或三季度才可能分批次接種疫苗,全部大規(guī)模接種或?qū)⒃?022年底前結(jié)束。

其二,鑒于新冠疫苗普及和2020年低基數(shù)效應(yīng),2021年全球經(jīng)濟(jì)將大概率強(qiáng)勁修復(fù)反彈。

IMF(國際貨幣基金組織)、OECD(經(jīng)合組織)等國際組織均對2021年全球經(jīng)濟(jì)增速提出V形反轉(zhuǎn)預(yù)測,IMF預(yù)測2020和2021年增速分別為-4.4%和5.2%,OECD預(yù)測今年和明年增速分別為-4.2%和4.2%。從結(jié)構(gòu)上看,隨著疫情趨于緩解,服務(wù)業(yè)占比越高的國家經(jīng)濟(jì)復(fù)蘇或越快,但美國由于四輪財政刺激支撐了2020年消費需求,2021年美國制造業(yè)和供給端將會更大地支撐經(jīng)濟(jì)復(fù)蘇。

基于以上兩大因素的整體研判,我們認(rèn)為2021年中國出口大概率會保持先強(qiáng)后弱的整體趨勢,且結(jié)構(gòu)呈現(xiàn)分化加劇態(tài)勢。

從總量層面看,鑒于全球疫情仍在延續(xù),我們認(rèn)為中國出口整體增速將在2021年一季度末和二季度初達(dá)到峰值,但隨著歐美復(fù)工程度的不斷提升和中國出口替代效應(yīng)的趨弱,中國整體出口增速或?qū)⑦呺H趨緩,并在下半年開始穩(wěn)定或小幅負(fù)增長。

從結(jié)構(gòu)層面看,中國出口結(jié)構(gòu)或?qū)⒊霈F(xiàn)分化加劇態(tài)勢,疫情相關(guān)醫(yī)療物資出口增速從2020年的高速正增長滑向2021年一季度的中速正增長,但后續(xù)的三個季度將大概率負(fù)增長,包括居家辦公設(shè)備、地產(chǎn)后周期鏈條的家具、家電以及服裝、高新技術(shù)類產(chǎn)品的非防疫物品將在明年一季度增速達(dá)到近兩年內(nèi)的峰值,隨后三個季度中保持逐步放緩的正增長。

整體來看,中國外貿(mào)環(huán)境在2020年出現(xiàn)了一定程度的改善,展望未來中長期趨勢,區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定(RCEP)和2021年拜登政府上臺后可能采取的新舉措值得高度關(guān)注。

一方面,11月15日中國積極參與的RCEP正式簽署,標(biāo)志著一個現(xiàn)代化的、全面的、互惠互利的高水平的大型區(qū)域自貿(mào)區(qū)正式開始運行。RCEP包含15個成員國,總?cè)丝?2.7億,GDP總額高達(dá)26萬億美元,出口總額5.2萬億美元,占全球總量的30%。

RCEP的簽署,對WTO引領(lǐng)下的全球貿(mào)易合作框架是重要的推動和補充,對國際經(jīng)濟(jì)重心進(jìn)一步轉(zhuǎn)移到亞洲具有強(qiáng)大的推進(jìn)作用,對未來中國中長期的出口是重大利好,主要增量將來自中日的自由貿(mào)易關(guān)系的深化,中國對日本產(chǎn)品免稅比重大幅上升至約90%,將大幅提升日本產(chǎn)品競爭力,而中國自日本進(jìn)口免稅比例將由8%提升至86%,進(jìn)一步加強(qiáng)與日本的經(jīng)貿(mào)合作和協(xié)同發(fā)展。

另一方面,浙江沖床廠家從最近拜登的發(fā)言獲悉,不會立即撤銷特朗普與中國簽署的第一階段貿(mào)易協(xié)議,他將與主要盟友磋商,對美國對華政策進(jìn)行全面評估,且將對第一階段協(xié)議進(jìn)行全面審查。拜登政府相較于特朗普政府會更加擁護(hù)多邊組織,因此不會采取全面性的加征關(guān)稅的方法解決貿(mào)易爭端,可能將已經(jīng)加征的關(guān)稅作為下一步貿(mào)易談判的籌碼。

(作者系經(jīng)濟(jì)學(xué)博士,供職于工行,本文僅代表個人觀點)

來源:第一財經(jīng) 作者:宋瑋 責(zé)編:任紹敏

免責(zé)聲明:本文援引自網(wǎng)絡(luò)或其他媒體,與揚鍛官網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

相關(guān)新聞

October 26, 2016

The Most Successful Engineering Contractor

Apr 21, 2023

助力新能源汽車產(chǎn)業(yè)發(fā)展,這些重型壓力機(jī)展品在CIMT2023吸引駐足

Jul 26, 2021

熱沖壓工藝的應(yīng)用及前景

May 13, 2021

寧波壓力機(jī)廠家|鋼價漲不停,后市看限產(chǎn)政策及庫存波動

Jan 08, 2021

純電動汽車鋁合金輕量化沖壓連接技術(shù)聯(lián)系方式

Product Information

Quantity

Unit

Piece

Support order samples, customization, wholesale direct, and complete payment. If the product you look for does not have corresponding customized content, pls fill out the form below to contact us, and we will reply ASAP.